Zobowiązanie finansowe o wartości kilkuset tysięcy złotych, zaciągane na kilkadziesiąt lat to poważna decyzja. Szczególnie że odpowiadasz za nią całym swoim majątkiem. Dlatego uważam, że warto rozeznać się, jak działa kredyt hipoteczny oraz jego parametry. Te podstawowe informacje pozwolą Ci zrozumieć, dlaczego jest tak, że choć Twój nowy sąsiad z klatki zaciągnął kredyt hipoteczny w tej samej wysokości co Ty, jeden z Was odda do banku o ponad sto tysięcy złotych więcej.

Czym jest kredyt hipoteczny?

Kredyt hipoteczny to najprościej mówiąc, narzędzie finansowe, które pozwoli Ci zrealizować swój cel — zakup nieruchomości jak dom lub mieszkanie. Jest przez to często nazywany również kredytem mieszkaniowym.

Nazwa kredytu hipotecznego jest powiązana z hipoteką, czyli ograniczonym prawem rzeczowym, które umożliwia wierzycielowi (w Twoim przypadku bankowi) zabezpieczenie na nieruchomości, z którego może skorzystać, jeśli nie będziesz wywiązywać się z umowy. Jednak zamiast skupiać się na poznawaniu prawa, sugeruję Ci mądry wybór najkorzystniejszej dla Ciebie oferty i sumienną spłatę.

Z czego składa się oprocentowanie kredytu?

Oprocentowanie kredytu hipotecznego składa się z dwóch ważnych czynników:

- Marża kredytu — Stała i niezmienna przez cały okres kredytowania. Dla banku to ta część, która stanowi jego bezpośredni zarobek.

- WIBOR — Stawka, po jakiej banki „pożyczają” między sobą pieniądze. W przeciwieństwie do marży jest zmienna w czasie. Obecnie większość kredytów hipotecznych jest udzielanych ze zmiennym oprocentowaniem, a nawet oferty ze stałym oprocentowaniem nie są tak naprawdę stałe. Przeważnie zamraża się WIBOR na okres 5 lat, po czym można znów zablokować jego wartość na obecnej stawce na kolejne 5 lat lub wybrać zmienny, np. WIBOR 3M, czyli aktualizowany co trzy miesiące.

Oprocentowanie = Marża + WIBOR

Przykładowo, jeśli WIBOR wynosi 3%, a marża banku 2%, to oprocentowanie kredytu wynosi 5%. W odwrotnej sytuacji, gdy WIBOR wynosi 2%, a marża banku 3%, to oprocentowanie także wynosi 5%.

I choć w obu przypadkach oprocentowanie wynosi 5%, to ta druga sytuacja jest znacznie gorsza. Zostaniesz bowiem z wyższą marżą, która obowiązuje aż do całkowitej spłaty kredytu.

Czy marża i prowizja to to samo?

Choć zarówno marża, jak i prowizja to zarobek banku, to nie są one tym samym. Prowizja jest płatna jednorazowo przy uruchomieniu kredytu i wynosi np. 2% całej kwoty kredytu, a marża jak już wiesz, jest składową oprocentowania, która obowiązuje przez cały okres spłaty.

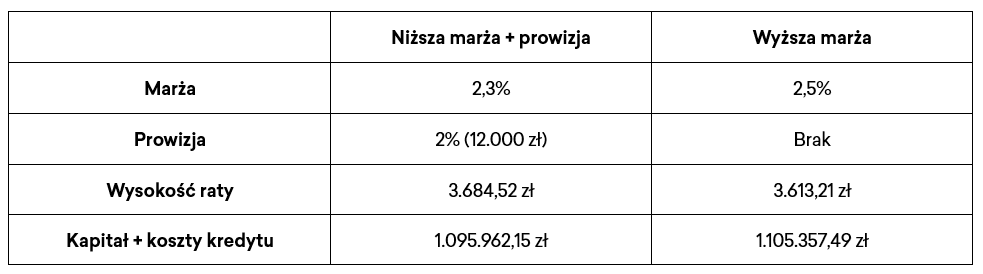

Możesz spotkać się z ofertami banków, w których znajdziesz standardową marżę lub niższą marżę, gdy zapłacisz prowizję. Jednorazowa opłata w wysokości kilku tysięcy złotych może boleć i zaoszczędzenie jej będzie wydawać się bardziej opłacalne od prowizji niższej o raptem 0,2%, ale to wcale nie musi być prawda.

Wszystkie takie parametry należy wyliczyć samodzielnie, nie da się bowiem w prosty sposób powiedzieć, że jedno rozwiązanie jest zawsze lepsze od drugiego. Dlatego spójrz na poniższy przykład.

Cena nieruchomości: 750.000 zł

Kwota kredytu: 600.000 zł (20% wkładu własnego)

Okres kredytowania: 25 lat

Typ rat: równe

WIBOR: 3%

Nawet pomimo zapłaty 12.000 zł prowizji, dzięki niższej marży całkowity koszt kredytu jest mniejszy o 9.395,34 zł.

Czy można negocjować warunki kredytu hipotecznego?

Negocjować zawsze można, choć nie zawsze się to uda. Pamiętaj, że przystępując do negocjacji, musisz posiadać odpowiednie argumenty, które umacniają Twoją pozycję. Może to być bardzo wysoka zdolność kredytowa, ale zdecydowanie najskuteczniejsze będzie pokazanie promesy kredytowej z konkurencyjnego banku.

Zależnie od oferty i elastyczności sprzedawcy możesz obniżyć prowizję, marżę albo przerzucić na bank koszty ubezpieczenia czy operatu szacunkowego. Nawet jeśli to niewielkie kwoty, to zdecydowanie warto zachować te pieniądze dla siebie i przeznaczyć je na urządzenie mieszkania, niż na spłatę kosztów kredytu. Jeżeli się nie uda, to w najgorszym przypadku zaakceptujesz ofertę banku, więc nie masz nic do stracenia.

Jak wybrać najlepszy kredyt hipoteczny?

Kredyt hipoteczny to dla Ciebie jeden wielki koszt, na który składa się wiele małych czynników. I to właśnie one decydują, czy zobowiązanie, które zaciągasz, będzie opłacalne lub nie. Dlatego nie warto sugerować się zdaniem znajomych, rodziny czy anonimowych internautów, którzy powiedzą Ci, że w tym banku jest ok, bo oni są zadowoleni z własnego kredytu. Być może są, a być może nie i nawet nie mają o tym pojęcia, bo podpisali pierwszą podsuniętą im ofertę, choć na nowy płaszcz polują godzinami.

To decyzja o ogromnych konsekwencjach, a małe procenty i opłaty składają się w nadprogramowe dziesiątki tysięcy złotych. Dlatego w kolejnych materiałach chciałbym przybliżyć Ci funkcjonowanie kredytu hipotecznego, byś wiedział, na co się piszesz i był świadomy tych drobnych różnic. Przypominam, że odpowiadasz za ten dług całym swoim majątkiem. Opcja „klucze za dług” świetnie sprawdza się w amerykańskich filmach, gdzie trzaskasz drzwiami i masz problem z głowy. Niestety u nas takie rozwiązanie jest niespotykane.